制造业印花税的计税依据是什么

一、印花税纳税依据

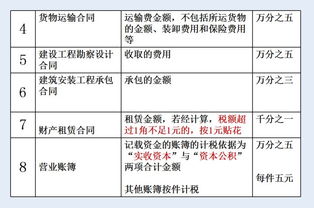

1、根据《中华人民共和国印花税暂行条例》的规定,购销合同的计税依据为合同上载明的“购销金额”。2、对这一问题分两种情况处理:按合同金额计征印花税的情形:如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据。3、如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据。4、如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。5、核定征收印花税的情形:直接以纳税人账载购销金额作为印花税的计税依据,而不论其是否包含税金。

二、印花税的计提依据

你说的工、商、零售业所涉及到的主要是购销合同及合同性质的凭证涉及的印花税。计税依据是在业务往来过程中所涉及的合同或者下货单、订货单、送货单等具有表明双方具有供销关系的凭证上所涉及的金额。换句话说,如果没有这些,就不用缴印花税。一般来讲,企业间往来基本都会涉及到,对零售业而言,一般采购有合同,零售时一般没有。购销合同印花税的比率为万分之五。值得一提的是,对企业而言,采购和销售业务都要缴印花税。

三、印花税技术合同的计税依据是什么 购买印花的计税依据是什么

四、印花税技术合同的计税依据是什么 购买印花的计税依据是什么

技术合同是印花税条例所列举的合同,根据《中华人民共和国印花税暂行条例实施细则》第十条和第十八条规定:其计税依据为合同所载金额,未标明金额的,应按照凭证所载数量及国家牌价计算金额;没有国家牌价的,按市场价格计算金额,然后按规定税率计算应纳税额。 购买印花的多少,按合同所载金额乘以税率0.3‰ 计算缴纳。 实行核定征收的纳税人,按该项目实际收付金额乘以核定比例(一般80%)再乘以税率计算缴纳。

五、印花税是根据什么交税的

一种方法是:按照(营业收入 营业利润)*70%*印花税税率 账本数*5元=应纳税额第二种方法:就是计税金额*适用税率第一种方法冒得依据是税务局的人教我们财务的~~