启迪药业两大股东“龙虎斗” 高溢价收购暴雷致商誉减值1.18亿

财经7月7日讯 6月27日,启迪药业(000590.SZ发布2024年度股东大会决议公告,披露了于26日召开的2024年年度股东大会议案审议结果,公司提交的11项议案悉数通过。

但公告同时显示,股东对于多数议案争议较大,除了“2024 年利润分配方案”、《关于公司未弥补亏损达到实收股本总额三分之一的议案》两项议案基本达成一致外,其余9项议案均压线通过,反对票占比达到40%左右。

这一异常表决结果引发市场对启迪药业股东内部不合的猜测,有投资者在深交所互动易平台追问投票详情:“请问具体是哪些股东投了反对票?是否是上市公司第二大股东衡阳国资?是否存在应披露而未对我们投资者披露的事项?”

启迪药业对此回复称,本次股东大会决议公告公司已严格按照相关规定进行编制和披露。公司已按照监管规定及时履行信息披露义务,不存在应披露而未向投资者披露的事项。

股东大会多项议案分歧巨大,折射出公司内部矛盾重重。而与此同时,启迪药业正面临易主危机,第一大股东启迪科技服务有限公司(以下简称“启迪科服”将于近期迎来二次股权拍卖,叠加公司业绩低迷,正陷入重重困境。

两大股东“龙虎斗”,重大事项意见分歧不断

目前启迪药业第一大股东为启迪科服及其一致行动人北京华清投资有限公司,二者合计持有公司26.37%股份。

衡阳弘湘国有投资(控股集团有限公司(以下简称“衡阳弘湘”以19.11%的持股占比位居启迪药业第二大股东。天眼查显示,衡阳弘湘成立于2005年,注册资本10亿元,由衡阳市国资委间接全资控股。

对于此次股东大会上多项议案出现的高比例反对票,有投资者猜测,源于前两大股东暗自角力。

公告显示,本次股东大会审议的2024年度报告、董事会工作报告、监事会工作报告、财务决算报告、《关于计提商誉等减值准备的议案》《关于修订<投资管理制度>的议案》《关于公司向银行申请授信额度的议案》《关于2025年度对外担保额度预计的议案》《关于购买董事及监事及高级管理人员责任险的议案》,其反对票比例分别达到39.8645%、40.1861%、39.8645%、40.1856%、40.6602%、39.8645%、39.8648%、40.1861%、40.1861%。

事实上,两大股东内斗早在去年就已经公开化。2024年1月,启迪药业召开第十届董事会临时会议,审议《关于收购武汉名实药业股份有限公司55%股权的议案》,公司拟以1.41亿元现金、4倍溢价发起收购,结果遭到3名董事反对。

这3名反对的董事均来自“衡阳国资派”,分别为启迪药业副董事长倪小桥、启迪药业副总裁兼任财务总监及董事唐婷,以及衡阳南华大学经济管理与法学学院教授雷振华。倪小桥和唐婷曾在衡阳国资任职。

根据公告披露,倪小桥和唐婷提出3点反对理由:一是标的企业缺主打产品,未来市场核心竞争力弱;二是目前经济下行、市场环境低迷,国家对保健品管控将越来越严,市场也随之将越缩越小,当下投资以生产保健品为主的企业,面临风险大;三是收购对价过高、业绩承诺不合理、股权转让协议部分条款存在风险。

雷振华认为武汉名实药业股份有限公司目前占收入比重大的产品“王琦膏方”属于委托加工产品,不属于自有知识产权的产品,收购后很难掌握这种合作机制的控制权;同时,武汉名实药业股份有限公司自有产品在一定程度上缺乏核心竞争力,未来收入具有一定的不确定性。

启迪药业将上述反对意见解读为“这代表了地方国资股东谨慎的投资风格”,并表示:“我们理解地方国资股东希望其参股的上市公司反哺地方的迫切心情,但上市公司经营管理层更希望在承担社会责任、助力地方经济发展的同时,放眼全国市场进行资源的优化配置,带领启迪药业集团走出湖南,为全体股东创造价值。”

然而,该收购最终未顺利落地。2024年9月,启迪药业公告称,因转让方名实药业自身原因,转让方决定单方面终止与公司的合作,解除双方于2024年2月28日签署的《股份转让协议》。

业绩持续低迷,控股股东持股或被“清仓式”拍卖

与此同时,启迪药业近年来业绩持续低迷。

公开资料显示,公司产品涵盖中药、化药、保健食品三大板块,产品分为补益养生类、心脑血管类、儿童营养类、感冒类、清热解毒类等处方及非处方药品,涵盖药品品种140多个,拥有古汉养生精、丹枣口服液、丹黄颗粒、养心定悸颗粒、消糖灵片等7个独家品种。其中核心单品“古汉养生精”热销近40年,被列入湖南省非物质文化遗产名录。

启迪药业在2024年年报指出,公司产品结构单一的风险突出。公司对主导产品依赖较高,“古汉养生精”系列产品在生产销售中所占比重较大,风险集中度高。

反映在财务数据上,公司近年来业绩增长承压。2022年至2024年分别实现营收3.51亿元、4.05亿元和3.43亿元。对于2024年收入下滑15.18%,公司在年报中解释称系受到市场环境等因素影响,加上部分原辅材料价格上涨导致整体毛利率及盈利水平下降。当期公司归母净亏损为1.25亿元。

进入2025年,启迪药业的营收下滑趋势仍未扭转。2025年第一季度,公司营业收入为6522.03万元,同比下降15.4%,连续第五个季度录得负增长。

2024年公司毛利率从52.42%降低至46.81%。其中,中药公司及营销公司产品毛利率为45.02%,对比上年减少5.29%。

与此同时,启迪药业还面临存货风险。截至2024年末,公司存货账面价值为1.25亿元,今年一季度末进一步增长至1.33亿元。存货周转天数从251.3天攀升至339天。企业营收持续下滑,将导致存货积压风险进一步提升,进而影响周转率指标。业内人士分析,端午节后,随着主产品逐步进入淡季,将加剧对周转率的影响。

为提振业绩,启迪药业计划未来继续维持古汉养生精市场的稳定和增长,加大省外市场投入和扩展力度,创新销售模式,严格监管产品质量;加大新产品研发投入,调整优化产品结构,加快公司产业链的延伸,积极布局大健康食品、中医馆、工业旅游等医药养生产业链。

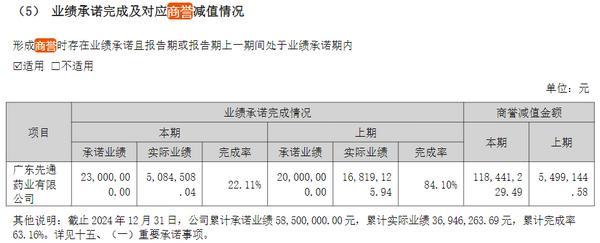

2022年8月,启迪药业投入2.2亿元全资收购广东先通药业有限公司(以下简称“广东先通”,溢价超5倍。通过此次收购,启迪药业将“益心舒片”及“消糖灵片”等中成药品种纳入囊中。

但公司并未从外延式收购中获益。广东先通2023年、2024年扣除非经常性损益后的归母净利润分别为1682万元和508万元,分别是承诺业绩的84.1%和22.11%。因未能兑现业绩承诺,2024年启迪药业对广东先通形成的商誉计提了约1.18亿元减值准备。截至2024年末,启迪药业的商誉账面价值降至1320万元。

图片来源:启迪药业2024年年报

而公司另一家全资子公司“紫光古汉集团衡阳制药有限公司”的改制历史遗留问题也为众多二级市场投资者所关注。2024年12月30日,有投资者在深交所互动易提问称:“新闻报道衡阳制药厂2013年就停产了,但依然在负担该厂1500人每年的薪酬福利、社保费用等近2300万元,均是通过向启迪药业借款以弥补经营损失和发放职工薪酬,到22年已经累计形成隐形债务超过4.7亿余元,这部分债务谁来偿还?”

公司对此回复称:公司全资子公司紫光古汉集团衡阳制药有限公司主要从事西药制剂产品生产和销售,受困于产品结构老化,产销价格倒挂,西药制剂生产线已停产,制药公司目前仅原料药生产线处于正常生产状态。国有职工身份未置换等历史遗留问题导致人员负担过重也是造成制药公司亏损的重要原因之一。针对上述问题,公司一方面加快产品结构调整速度,积极推进市场前景好的化学原料药和医药中间体项目建设,努力培育新的利润增长点,提升企业盈利能力;另一方面,公司积极统筹安排人力资源,调动员工的积极性,多措并举助力制药公司走出困境。

值得一提的是,启迪药业旗下独家品种——养心定悸颗粒,属于国家医保乙类品种,同时也是 OTC 甲类(双跨品种,其上市许可已于2024年11月发生变更,由古汉中药有限公司变更为京津药业(河北有限公司。

天眼查显示,京津药业(河北有限公司成立于2024年7月11日,河北京津医学研究集团有限公司和古汉中药有限公司分别持股70.0001%和29.9999%。上市许可持有人的变更或意味着公司失去了对这一独家品种的控制权。

来源:国家药品监督管理局网站

此外,启迪药业2018年宣布与湖南省中医药大学联合打造中医门诊部“杏林古汉医馆”,但该项目亦未获得重大进展——在2024年年报中,公司未提及该项目收益及其相关情况,未来与合作方是否能存续合作,亦有存疑。

经营业绩逐渐恶化,收购效果不佳,为启迪药业蒙上了一层阴影。如今控股股东“启迪系”股权面临“清仓式”拍卖,进一步加剧公司经营不确定性。

7月14日,启迪科服持有的5860.6962万股股票(占总股本 24.47%将迎来二次股权拍卖。若本次股份拍卖完成,启迪科服将清仓退出,启迪科服及其一致行动人北京华清投资有限公司合计持有启迪药业股份则回落至454.4451万股,在公司总股本中的占比降到1.9%。

接盘方及启迪药业控股权将花落谁家备受市场关注,这也将决定启迪药业未来发展方向。

截至7月7日午间收盘,启迪药业股价报11.36元/股,市值为27.2亿元。